L’assurance synonyme de meilleure des médecines et de sécurité financière

SWICA vous encourage à prendre soin de votre santé et récompense vos efforts personnels en matière d'activité physique, d'alimentation et de relaxation. Avec Benevita, votre mode de vie sain vous apporte désormais des avantages concrets. Participez gratuitement à ce système de bonus et recevez des remises additionnelles sur les primes d'une sélection d'assurances complémentaires.

Vos avantages SWICA

Les collaboratrices et collaborateurs des entreprises et les membres des associations avec lesquelles SWICA a noué un partenariat bénéficient de rabais collectifs sur les assurances complémentaires, ainsi que d’offres préférentielles et de contributions d’encouragement à la pratique d’un sport.

Comme SWICA renonce aux contrats pluriannuels, les client(e)s disposent d’une liberté de choix maximale et d’une couverture d’assurance sans cesse adaptée.

En savoir plus

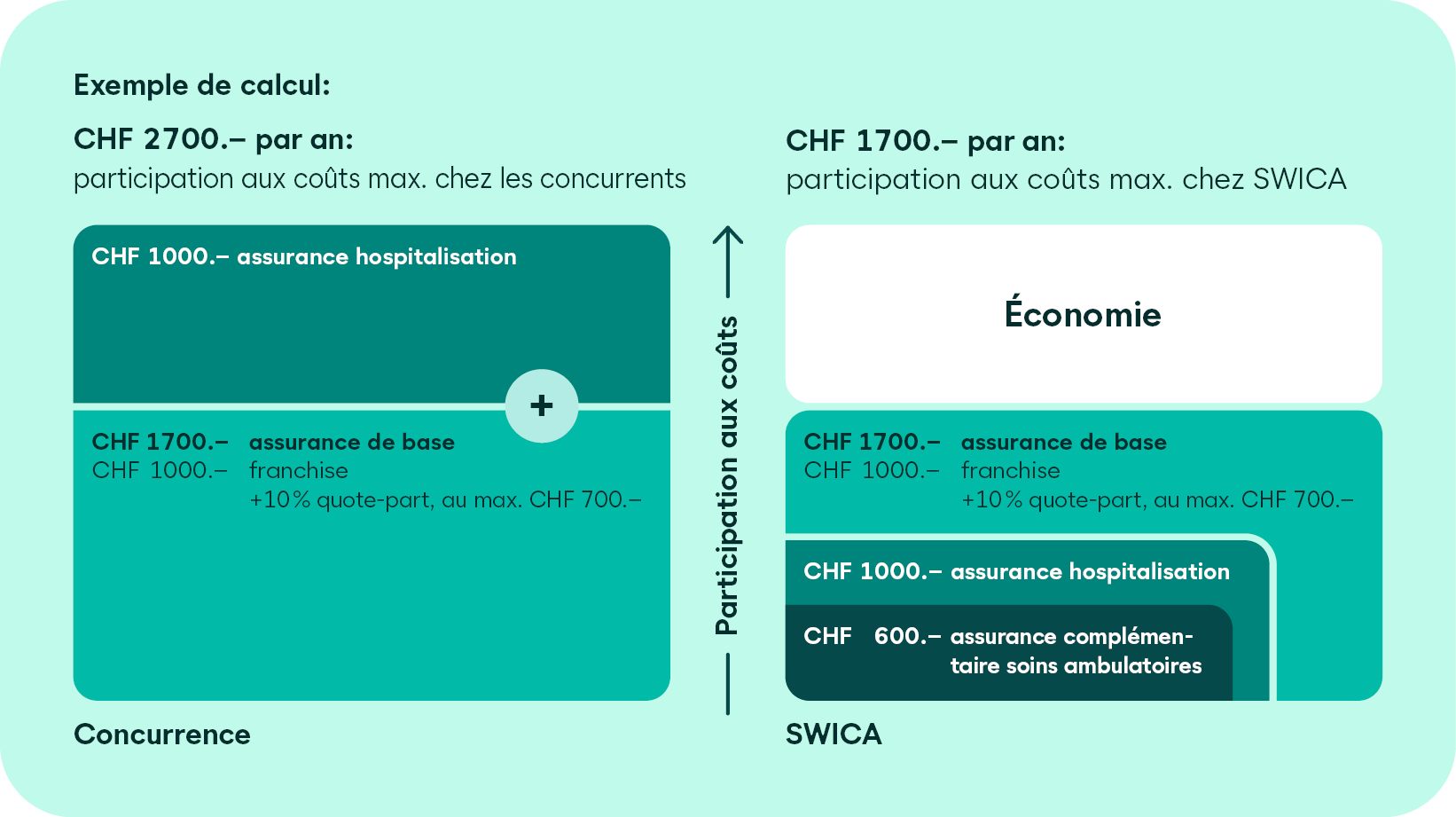

SWICA est le seul assureur-maladie à prendre en compte, dans les assurances complémentaires, la participation aux coûts versée au titre des assurances de base. Il en résulte une participation aux coûts annuelle maximale nettement plus basse que chez d’autres assureurs-maladie.

En savoir plus

SWICA soutient plus de 100 offres et cours dans le cadre de la promotion de la santé et de la prévention. SWICA récompense vos démarches saines et préventives dans les domaines de l'exercice physique, de l'alimentation, de la relaxation et du bien-être (par exemple fitness, associations sportives, cours de danse, conseils nutritionnels, entraînement de l'attention, bains et saunas) par de généreuses contributions pouvant atteindre 1'300 francs (en savoir plus) par an.

Care Management professionnel: En cas de maladie ou d’accident, vous bénéficiez du soutien avisé et personnalisé des Care Managers SWICA. Ces derniers vous conseillent dans le choix du traitement adéquat et vous aident au niveau des formalités administratives. Plus de 85 Care Managers SWICA se tiennent aux côtés des clients dans toute la Suisse.

Service de garde personnalisé Home Nanny: En cas de maladie ou d’accident, la garde de votre enfant est assurée. Les assurés SWICA peuvent faire appel à l’assistance professionnelle du service Home Nanny.

SWICA prône l’alliance des médecines classique et complémentaire. Tout ce qui est bon pour la santé est bon pour SWICA. C’est pourquoi SWICA soutient les méthodes thérapeutiques de médecine complémentaire et les place sur un pied d’égalité avec la médecine classique.

L’acupuncture, l’aromathérapie, la méthode Feldenkrais, le fango, les ventouses, le rolfing, la thérapie des fleurs de Bach, la thérapie ayurvédique, la biodynamique, la spagyrie, la méthode Kneipp, le shiatsu, le qi gong et bien d’autres méthodes thérapeutiques font par exemple partie de la médecine complémentaire.

Nous vous aidons à adopter un mode de vie sain et récompensons vos efforts en la matière. Cumulez des points grâce à l’application Benevita, découvrez des sujets de santé intéressants et bénéficiez d’offres attrayantes et d’une remise pouvant atteindre 15% (en savoir plus) sur les assurances complémentaires Completa Top, Completa Forte et Hospita.

Contactez notre service clientèle 24 heures sur 24, 365 jours par an au: +41 58 800 99 43 ou +41 52 244 28 28.

L’assurance-maladie en Suisse

- Qui est soumis au régime de l’assurance de base obligatoire?

- A partir de quel moment ai-je l’obligation de conclure une assurance-maladie?

- Quelles sont les prestations couvertes par l’assurance de base?

- Une partie des frais de santé reste-t-elle à ma charge?

- Comment choisir la franchise qui me conviendra le mieux?

- Comment se fait-il que les primes de l’assurance de base diffèrent d’une caisse à l’autre alors que les prestations couvertes sont les mêmes?

- Qui paie les primes d’assurance-maladie?

- Que se passe-t-il si je ne m’assure pas dans les trois mois qui suivent ma prise de domicile en Suisse?

- L’assurance de base couvre-t-elle les frais de soins dans mon pays d’origine?

- Comment les frais de traitement sont-ils payés par l’assurance?

- Comment obtenir des informations supplémentaires sur les prestations couvertes par l'assurance de base obligatoire?

- Comment puis-je demander le remboursement de prestations que j'ai moi-même payées?

- Comment m'assurer en Suisse conformément à l'obligation légale d'assurance?

Qui est soumis au régime de l’assurance de base obligatoire?

Selon la loi sur l’assurance-maladie (LAMal), toute personne domiciliée en Suisse est tenue de conclure au moins une assurance obligatoire des soins.

Les familles doivent contracter une assurance de base individuelle pour chacun de leurs membres, quel que soit leur âge.

A partir de quel moment ai-je l’obligation de conclure une assurance-maladie?

Après avoir déclaré votre arrivée au contrôle des habitants, vous disposez de trois mois pour souscrire une assurance obligatoire des soins auprès de la caisse-maladie de votre choix. La protection d’assurance prenant effet rétroactivement, au jour de l’annonce de votre arrivée au contrôle des habitants, la prime de l’assurance de base est due à partir du mois correspondant. Il est donc possible que vous soyez tenu d’acquitter plus d’une prime mensuelle avec la première facture.

Quelles sont les prestations couvertes par l’assurance de base?

Les prestations médicales couvertes sont définies par la loi et identiques chez tous les assureurs. Une compagnie d’assurances est tenue d’accepter toutes les propositions d’assurance de base qui lui sont envoyées.

Une partie des frais de santé reste-t-elle à ma charge?

Oui. En Suisse, les assurés sont tenus de supporter eux-mêmes une partie de leurs dépenses de santé. Cette participation prend la forme d’une franchise et d’une quote-part. La franchise désigne la somme annuelle qui reste à la charge de l’assuré au titre des prestations reçues. Elle est dite à option car l’assuré choisit celle qui lui convient. Les montants proposés sont fixés par la loi et s’échelonnent entre 300 et 2500 francs pour les adultes. Une fois la franchise atteinte, la quote-part, soit 10 % des frais de santé, reste à la charge de l’assuré. Elle est toutefois plafonnée à 700 francs par année civile. Cela signifie que, pour une franchise de 300 francs, les frais de santé totaux à la charge de l’assuré ne peuvent excéder 1000 francs. La franchise et la quote-part sont moins importantes pour les enfants. Plus la franchise annuelle choisie est élevée, plus la prime mensuelle correspondante est basse.

Comment choisir la franchise qui me conviendra le mieux?

Le choix de la bonne franchise dépend des dépenses de santé attendues. Plus la franchise choisie est élevée, plus la prime d’assurance mensuelle est basse. Par conséquent, si vous ne prévoyez pas de frais de guérison importants, vous aurez tendance à choisir une franchise élevée pour réduire le coût de votre assurance. Les montants proposés sont fixés par la loi et s’échelonnent entre 300 et 2500 francs pour les adultes.

Comment se fait-il que les primes de l’assurance de base diffèrent d’une caisse à l’autre alors que les prestations couvertes sont les mêmes?

L'assurance de base garantit la même étendue de prestations à tous les assurés. Le montant de la prime dépend du lieu de domicile de l'assuré et de son âge. Certains modèles d'assurance alternatifs permettent de réaliser des économies appréciables sur les primes.

Qui paie les primes d’assurance-maladie?

A la différence de ce qui se pratique dans d’autres pays, les primes en Suisse sont intégralement réglées par l’assuré. Certaines caisses-maladie laissent à leurs assurés la possibilité de choisir la périodicité du paiement.

Que se passe-t-il si je ne m’assure pas dans les trois mois qui suivent ma prise de domicile en Suisse?

Si le délai de trois mois s’écoule sans que vous ayez rempli votre obligation d’assurance, votre commune de domicile vous assigne une caisse-maladie d’office et vous devez acquitter un supplément de prime.

L’assurance de base couvre-t-elle les frais de soins dans mon pays d’origine?

Vous ne pouvez recevoir de traitements médicaux qu’en Suisse, même si ces soins sont moins onéreux dans votre pays d’origine.

Comment les frais de traitement sont-ils payés par l’assurance?

Généralement, le médecin adresse sa facture directement à votre assureur. Pour ce faire, vous devez présenter votre carte d’assuré au cabinet au moment de votre rendez-vous. Il est aussi possible que le cabinet vous envoie directement la facture. Vous pouvez la transmettre à votre assureur une fois que vous l’avez réglée. Si vous avez droit à un remboursement, votre caisse vous versera le montant correspondant.

Comment obtenir des informations supplémentaires sur les prestations couvertes par l'assurance de base obligatoire?

Chaque assureur-maladie vous renseignera volontiers plus en détail sur les prestations de l'assurance de base obligatoire. Demandez un entretien-conseil auprès de l'assurance-maladie de votre choix.

Comment puis-je demander le remboursement de prestations que j'ai moi-même payées?

Si vous avez déjà réglé des factures, vous pouvez généralement les transmettre par voie postale ou numérique à votre assureur. Elles sont vérifiées et le montant correspondant vous est versé si vous avez droit à un remboursement. Le traitement prend en général quelques jours.

Comment m'assurer en Suisse conformément à l'obligation légale d'assurance?

En Suisse, il existe plusieurs assurances sociales obligatoires. Pour une vue d'ensemble, consultez notre Mémento sur les assurances sociales en Suisse.

- La conclusion d’une assurance complémentaire est-elle obligatoire?

- Quelles sont les prestations couvertes par une assurance complémentaire?

- A partir de quel moment peut-on conclure une assurance complémentaire?

- Comment conclure une assurance complémentaire?Un assureur-maladie est-il en droit de refuser ma proposition d’assurance complémentaire?

La conclusion d’une assurance complémentaire est-elle obligatoire?

Non. Les assurances complémentaires, facultatives, optimisent les prestations de l’assurance de base obligatoire selon les besoins spécifiques de chaque assuré.

Quelles sont les prestations couvertes par une assurance complémentaire?

Les assurances complémentaires optimisent les prestations de l'assurance de base selon les besoins spécifiques de chaque assuré. Elles couvrent par exemple des prestations telles que les traitements de médecine complémentaire, l'achat de verres correcteurs et de lentilles de contact, les soins dentaires et bien d'autres encore. Demandez un conseil individuel pour trouver l'assurance complémentaire adaptée à vos besoins.

A partir de quel moment peut-on conclure une assurance complémentaire?

Une assurance complémentaire peut être conclue à tout moment.

Comment conclure une assurance complémentaire?

Le mieux est de prendre contact avec un conseiller en assurance, qui élaborera une offre personnelle adaptée à vos besoins. En vue de la souscription, vous devrez répondre à un questionnaire de santé qui vous sera remis par votre conseiller. Votre proposition d’assurance sera étudiée par la caisse-maladie, qui vous communiquera sa décision par écrit. Une compagnie d’assurance peut accepter une proposition dans son intégralité, l’accepter avec des réserves (en excluant certaines prestations) ou la rejeter.

Un assureur-maladie est-il en droit de refuser ma proposition d’assurance complémentaire?

Oui. Les assureurs-maladie peuvent rejeter une proposition d’assurance complémentaire en partie (c’est-à-dire avec des exclusions de prestations) ou en totalité, si la personne à assurer souffre déjà d’une affection lourde ou des séquelles d’un accident. En revanche, la souscription de l’assurance de base est toujours possible.

- La conclusion d'une assurance d'hospitalisation est-elle obligatoire?

- Dans quels hôpitaux est-on soigné si l'on n'a pas conclu d'assurance d'hospitalisation?

- A quels coûts dois-je m'attendre en cas de séjour à l'hôpital?

La conclusion d'une assurance d'hospitalisation est-elle obligatoire?

Non, c'est uniquement l'assurance de base, qui selon la loi fédérale sur l'assurance-maladie, est obligatoire pour toute personne domiciliée en Suisse.

Dans quels hôpitaux est-on soigné si l'on n'a pas conclu d'assurance d'hospitalisation?

En principe, vous pouvez vous faire soigner dans chaque hôpital de Suisse. Si aucune assurance d'hospitalisation n'a été conclue, les coûts sont pris en charge uniquement à hauteur des coûts du même traitement dans le canton de domicile. Vu que les frais de traitement sont différents d'un canton à l'autre, il peut en résulter des frais supplémentaires pour l'assuré. Seule exception: le traitement nécessaire n'est pas proposé dans le canton.

A quels coûts dois-je m'attendre en cas de séjour à l'hôpital?

Lors de la conclusion d'une assurance d'hospitalisation, vous choisissez votre participation aux coûts entre CHF 0.– et 5'000.–, soit le montant de votre participation aux coûts en cas d'hospitalisation.

SWICA est le seul assureur-maladie à prendre en compte, dans les assurances complémentaires, la participation aux coûts versée au titre des assurances de base. Il en résulte une participation aux coûts annuelle maximale nettement plus basse que chez d’autres assureurs-maladie.