L’assicurazione per la migliore medicina e la sicurezza finanziaria

SWICA sostiene quanto fate per promuovere la vostra salute e premia le vostre attività negli ambiti del movimento, dell’alimentazione e del rilassamento. Ora, con BENEVITA, adottare uno stile di vita sano conviene ancora di più: partecipando al programma di bonus gratuito riceverete ulteriori sconti sui premi di determinate assicurazioni complementari.

I vostri vantaggi di SWICA

SWICA collabora con numerose aziende e associazioni. Il personale e i membri di queste ultime beneficiano di ribassi collettivi sulle assicurazioni complementari, di contributi annui per la promozione dello sport e di offerte vantaggiose.

Poiché SWICA rinuncia alla definizione di contratti pluriennali, i clienti beneficiano della massima libertà di scelta e di una copertura assicurativa sempre adeguata.

Altre informazioni

Per saperne di più

SWICA offre un contributo per oltre 100 offerte e corsi per la prevenzione e il mantenimento della salute. Per le tipologie di prevenzione movimento, alimentazione, relax e benessere (ad es. fitness, associazioni sportive, corsi di ballo, corsi di mindfulness, piscine e saune), SWICA premia il vostro comportamento salutare e mirato alla prevenzione con interessanti contributi pari fino a un massimo di 1'300 franchi (per saperne di più) all’anno.

In caso di domande sulla vostra copertura assicurativa potete rivolgervi al servizio clienti SWICA 7×24 al numero gratuito 0800 80 90 83. Per quanto riguarda la salute, i medici e il personale medico specializzato di santé24 sono a vostra completa disposizione al numero +41 44 404 86 86.

Care managment professionale: in caso di malattia e infortunio ottenete un sostegno personalizzato da parte degli esperti care manager di SWICA. Questi vi consigliano e sostengono nella scelta del trattamento adeguato e vi sgravano dai lavori amministrativi. In tutta la Svizzera sono attivi per i clienti SWICA 85 care manager.

Servizi di assistenza personale Home Nanny e Home Attendant: durante una degenza in ospedale o un soggiorno di cure c’è chi si occupa personalmente dei vostri figli o della casa. Gli assicurati SWICA ottengono un sostegno dai servizi professionali Home Nanny e Home Attendant.

SWICA è per la combinazione tra medicina convenzionale e medicina complementare. È buono ciò che fa bene alla salute, per questo SWICA sostiene i metodi terapeutici di medicina complementare equiparandoli a quelli della medicina convenzionale.

Rientrano nella medicina complementare l’agopuntura, l’aromaterapia, il metodo Feldenkrais, i fanghi, le ventose, il rolfing, la terapia a base di Fiori di Bach, la terapia ayurvedica, la biodinamica, la spagirica, il metodo Kneipp, lo shiatsu, il Qi Gong e altri metodi terapeutici.

Vi sosteniamo nell´impostare la vita quotidiana in modo sano e vi ricompensiamo per questo. Raccogliete punti con l’app BENEVITA, informatevi sui temi relativi alla salute e beneficiate delle interessanti offerte come pure di un ribasso fino al 15% (per saperne di più) sulle assicurazioni complementari COMPLETA TOP, COMPLETA FORTE e HOSPITA.

Il nostro servizio clienti è disponibile 24 ore su 24, 7 giorni su 7 al numero 0800 80 90 83 oppure +41 52 244 28 28.

Il sistema svizzero dell’assicurazione malattia

- Chi è tenuto a stipulare un’assicurazione di base?

- A partire da quando occorre stipulare un’assicurazione malattia?

- Quali prestazioni copre l’assicurazione di base?

- Devo partecipare in prima persona ai costi sanitari?

- Come si fa a scegliere la franchigia più conveniente?

- Come mai esistono premi differenti nell’ambito dell’assicurazione di base, se tutti gli assicuratori malattia erogano prestazioni identiche?

- Chi paga il premio per l’assicurazione malattia?

- Cosa succede se non si rispetta l’obbligo di assicurarsi entro tre mesi dalla notifica di arrivo in Svizzera?

- L’assicurazione di base copre eventuali costi di trattamento nel mio Paese d’origine?

- Come avviene il rimborso delle spese da parte dell’assicurazione?

- Come posso ottenere ulteriori informazioni sulle prestazioni accordate dall'assicurazione di base obbligatoria?

- Come posso farmi rimborsare dall’assicurazione le spese che ho sostenuto personalmente?Come sono assicurato in Svizzera secondo la legge?

Chi è tenuto a stipulare un’assicurazione di base?

Ogni persona con domicilio in Svizzera deve stipulare almeno un’assicurazione di base obbligatoria ai sensi della legge sull’assicurazione malattie (LAMal).

Le famiglie devono sottoscrivere un’assicurazione di base per ciascun componente, a prescindere dall’età.

A partire da quando occorre stipulare un’assicurazione malattia?

Dopo aver effettuato la procedura di notifica presso l’Ufficio controllo abitanti, avete tre mesi di tempo per affiliarvi a una cassa malati e stipulare l’assicurazione di base obbligatoria. Poiché la copertura assicurativa inizia già con la notifica presso l’Ufficio controllo abitanti, il premio per l’assicurazione di base deve essere versato a partire da quel mese. Può quindi capitare che nella prima fattura vi venga addebitato più di un premio mensile.

Quali prestazioni copre l’assicurazione di base?

Le prestazioni mediche coperte sono stabilite dalla legge e sono quindi identiche, indipendentemente dall’assicuratore scelto. Le compagnie d’assicurazione hanno l’obbligo di accettare qualsiasi richiesta di adesione all’assicurazione di base.

Devo partecipare in prima persona ai costi sanitari?

Sì, in Svizzera vige l’obbligo di partecipare ai propri costi sanitari, tramite una franchigia e un’aliquota percentuale. Per franchigia si intende la somma annua che l’assicurato deve pagare per le prestazioni ricevute. L’importo della franchigia può essere scelto liberamente entro i limiti stabiliti dalla legge, e per gli adulti varia da un minimo di 300 a un massimo di 2500 franchi. Superato l’importo della franchigia, l’assicurato è tenuto a versare anche l’aliquota percentuale, pari al 10% dei costi delle cure. L’aliquota percentuale, tuttavia, non supera mai i 700 franchi per anno civile. Pertanto, con una franchigia di 300 franchi, la spesa sanitaria dell’assicurato raggiungerà al massimo 1000 franchi. Per i bambini la franchigia e l’aliquota percentuale sono ridotte. Più alta è la franchigia prescelta, minore sarà il premio mensile.

Come si fa a scegliere la franchigia più conveniente?

Per determinare la franchigia più conveniente occorre fare una stima dei costi sanitari che si andranno a sostenere. Più alta è la franchigia prescelta, minore sarà il premio assicurativo mensile. Pertanto, chi prevede una spesa sanitaria contenuta sceglie di solito una franchigia elevata per risparmiare sui costi dell’assicurazione. L’importo della franchigia può essere scelto liberamente entro i limiti stabiliti dalla legge, e per gli adulti varia da un minimo di 300 a un massimo di 2500 franchi.

Come mai esistono premi differenti nell’ambito dell’assicurazione di base, se tutti gli assicuratori malattia erogano prestazioni identiche?

L’assicurazione di base offre le medesime prestazioni a tutti gli assicurati. L'ammontare dei premi dipende dal domicilio dell'assicurato e dall'età. Tuttavia, secondo il modello d’assicurazione di base scelto, i costi assicurativi possono diminuire sensibilmente.

Chi paga il premio per l’assicurazione malattia?

A differenza di quanto accade in altri Paesi, i premi sono totalmente a carico dell’assicurato. Quest’ultimo, a seconda dell’assicurazione, può scegliere la periodicità dei pagamenti.

Cosa succede se non si rispetta l’obbligo di assicurarsi entro tre mesi dalla notifica di arrivo in Svizzera?

In caso di mancato rispetto del termine di tre mesi, il vostro comune di domicilio vi affilierà d’ufficio a una cassa malati con un supplemento di premio.

L’assicurazione di base copre eventuali costi di trattamento nel mio Paese d’origine?

No, i trattamenti medici vanno eseguiti necessariamente in Svizzera, anche se i costi nel vostro Paese d’origine sono inferiori.

Come avviene il rimborso delle spese da parte dell’assicurazione?

Di norma lo studio medico invia la fattura direttamente all’assicurazione malattia. Quando vi presentate dal medico dovete però mostrare la tessera d’assicurazione. In alternativa è possibile che lo studio medico spedisca la fattura al vostro indirizzo; in tal caso potete trasmettere la fattura già saldata all’assicurazione malattia, che vi rimborserà l’importo dopo aver verificato se ne avete diritto.

Come posso ottenere ulteriori informazioni sulle prestazioni accordate dall'assicurazione di base obbligatoria?

Ogni assicurazione malattia le fornirà volentieri informazioni dettagliate sulle prestazioni obbligatorie dell'assicurazione di base. Chieda una consulenza ad un'assicurazione malattia di sua scelta.

Come posso farmi rimborsare dall’assicurazione le spese che ho sostenuto personalmente?

Di norma le fatture saldate personalmente si possono inviare per posta o in formato digitale all’assicuratore malattia, che controlla la fattura e rimborsa l’importo corrispondente all’assicurato, qualora ne abbia diritto. La procedura, di solito, richiede alcuni giorni.

Come sono assicurato in Svizzera secondo la legge?

In Svizzera la legge prevede numerose assicurazioni sociali. Trovate una loro panoramica nel nostro promemoria sulle «Assicurazioni sociali della Svizzera».

- È obbligatorio stipulare un’assicurazione complementare?

- Quali prestazioni copre un’assicurazione complementare?

- A partire da quando si può stipulare un’assicurazione complementare?

- Come si stipula un’assicurazione complementare?

- Un’assicurazione malattia può respingere la mia domanda per un’assicurazione complementare?

È obbligatorio stipulare un’assicurazione complementare?

No, le assicurazioni complementari sono facoltative e integrano le prestazioni dell’assicurazione di base obbligatoria a seconda delle esigenze individuali dell’assicurato.

Quali prestazioni copre un’assicurazione complementare?

Le assicurazioni complementari integrano le prestazioni dell’assicurazione di base a seconda delle esigenze individuali dell’assicurato. Ad esempio, coprono le prestazioni nell’ambito della medicina complementare, i costi legati a occhiali e lenti a contatto, le cure dentarie e molto altro. Una consulenza individuale l'aiuterà a trovare l’assicurazione complementare più adatta alle sue esigenze.

A partire da quando si può stipulare un’assicurazione complementare?

Le assicurazioni complementari si possono stipulare in qualsiasi momento.

Come si stipula un’assicurazione complementare?

La soluzione migliore è rivolgersi a un consulente assicurativo, che vi proporrà un’offerta individuale e adeguata alle vostre esigenze. Per stipulare un’assicurazione complementare è necessario compilare una dichiarazione dello stato di salute, anch’essa fornita dal consulente assicurativo. La domanda presentata verrà poi valutata dall’assicurazione malattia; l’approvazione, in genere, viene comunicata per iscritto. L’assicurazione malattia ha il diritto di accettare o respingere in toto una domanda oppure di accettarla parzialmente, erogando solo determinate prestazioni.

Un’assicurazione malattia può respingere la mia domanda per un’assicurazione complementare?

Sì, se il richiedente soffre di problemi di salute preesistenti, dovuti a gravi malattie o infortuni, l’assicuratore malattia può respingere la domanda per un’assicurazione complementare in toto o in parte, escludendo in quest’ultimo caso solo determinate prestazioni. Tuttavia, non può mai negare la stipula dell’assicurazione di base.

- È obbligatorio stipulare un’assicurazione complementare?

- In quale ospedale si viene curati se non si stipula alcuna assicurazione ospedaliera?

- Quali spese devo sopportare in caso di degenza in ospedale?

È obbligatorio stipulare un’assicurazione complementare?

No, solo l'assicurazione di base, secondo la legge sull'assicurazione malattie è obbligatoria per ogni persona domiciliata in Svizzera.

In quale ospedale si viene curati se non si stipula alcuna assicurazione ospedaliera?

Di principio si può essere curati in ogni ospedale in Svizzera. Se non si dispone di un'assicurazione complementare ospedaliera, l'assicurazione di base assume i costi analogamente alla tariffa applicata nel cantone di domicilio. Poiché i costi per un trattamento ospedaliero possono differire da cantone a cantone, per gli assicurati potrebbero esserci costi supplementari. Unica eccezione: se il trattamento necessario non è offerto nel cantone di domicilio.

Quali spese devo sopportare in caso di degenza in ospedale?

Se stipula un'assicurazione complementare ospedaliera può scegliere una franchigia da CHF 0.– a 5'000.–, con la quale lei partecipa ai costi in caso di trattamento in ospedale.

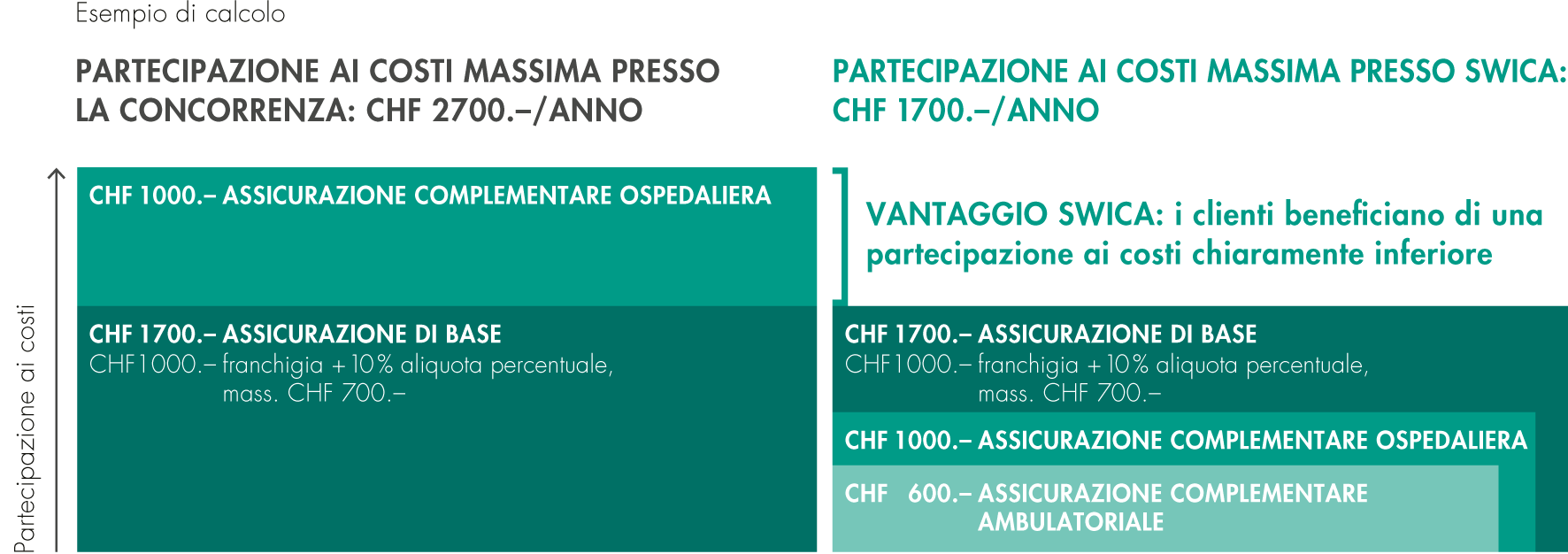

SWICA è l’unica assicurazione malattie in Svizzera a conteggiare la partecipazione ai costi dell’assicurazione di base con quella delle assicurazioni complementari. In tal modo la partecipazione ai costi annua massima è sensibilmente inferiore rispetto a quella applicata dagli altriassicuratori malattie.